でんさいとは

電子記録債権(でんさい)とは

電子記録債権は、平成20年12月に施行された電子記録債権法により、事業者の資金調達の円滑化等を図ることを目的に創設された新たな金銭債権です。

- 手形・売掛金等の指名債権を電子化したものではありません。

- 電子記録債権の発生・譲渡等は、電子債権記録機関が管理する記録原簿に電子記録することが効力発生の条件となります。

× 電子記録債権=手形・売掛債権を電子化したもの

○ 電子記録債権=手形・売掛債権の問題点を克服した新たな金銭債権

- 手 形

- 作成・交付・保管コスト

- 紛失・盗難リスクあり

- 分割不可

- 電子記録債権では

- 電子データ送受信等による発生・譲渡

- 記録機関の記録原簿で管理

- 分割可

- 売掛債権

- 譲渡対象債権の不存在・二重譲渡リスクあり

- 譲渡を債務者に対抗するために、債務者への通知等が必要

- 人的抗弁を対抗されるリスク

- 電子記録債権では

- 電子記録により債権の存在・帰属を可視化

- 債権の存在・帰属は明確であり、通知等は不要

- 原則として人的抗弁は切断される

でんさいネットとは

「でんさいネット」とは、一般社団法人全国銀行協会が設立した電子債権記録機関「株式会社 全銀電子債権ネットワーク」の通称です。

- でんさいネットが取扱う電子記録債権を「でんさい」といいます。

- でんさいネットは、一般社団法人全国銀行協会に加盟する銀行、信用金庫、信用組合など多数の金融機関が参加しており、広範な決済ネットワークが形成されています。

-

利用者はでんさいネットに参加している取引金融機関を通じて、でんさいネットを利用します。

※JAバンクでは、「JAバンクでんさいサービス」を通じてご利用いただけます。

※なお、でんさいネットが2024年11月から開始した新サービス「でんさいライト」については、JAバンクではお取り扱いしておりません。

JAバンクの取扱金融機関一覧

- JAバンクでは、でんさいサービスについて、下表の1県1農協または信用農業協同組合連合会(信用農業協同組合連合会のない県は農林中央金庫支店)にて対応いたします。

-

下表に記載していない農協のお客様で、でんさいサービスの利用につきご希望がある場合は、当該都道府県の信用農業協同組合連合会または農林中央金庫支店をご紹介しますので、お取引のある農協にご相談ください。

(※)審査の結果によりお申込みいただけない場合もございますのでご了承ください。

でんさいのメリット

支払企業(債務者)のメリット

事務負担が軽減、搬送コストも削減!

- 手形の発行および振込の準備など、支払に関する事務負担が軽減されます。

- 手形搬送のコスト(郵便代など)も削減されます。

印紙税は課税されません!

- 手形とは異なり、印紙税は課税されません。

支払手段の一本化で効率的!

- 手形、振込、一括決済など複数の支払手段を一本化することが可能となり、資金管理の効率化が図れます。

納入企業(債権者)のメリット

紛失・盗難のリスクを回避!

- ペーパーレスなので紛失・盗難の心配がありません。

- 厳重に保管、管理する必要がなくなるので管理コストを削減できます。

必要な分だけ分割・譲渡が可能!

- 手形とは異なり、必要な分だけ分割して譲渡することができます。

期日に自動入金!

- 支払期日になると窓口金融機関の口座に自動的に入金されますので、面倒な取立手続は不要です。

資金繰りに活用!

- これまで資金繰りのために利用できなかった売掛債権も、譲渡などが可能となり、無駄なく有効活用できます。

お取引イメージ

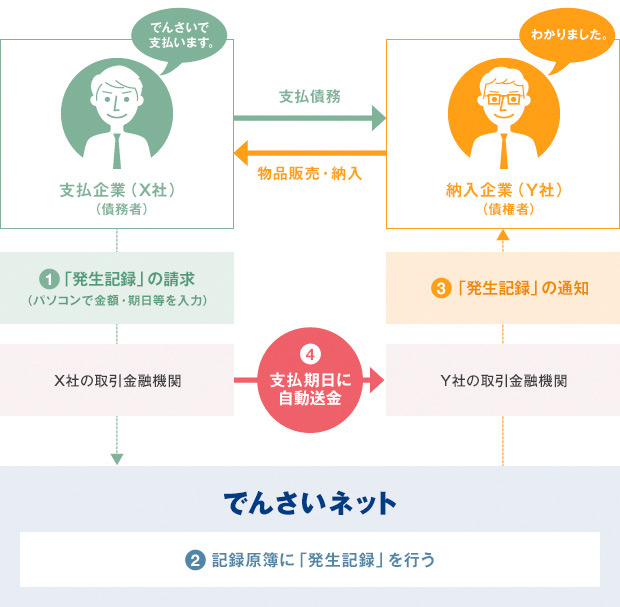

- ①支払企業X社(債務者)が、でんさいネットに対して「発生記録の請求」をX社の取引金融機関を通じて行います。

- ②でんさいネットにおいて、記録原簿に「発生記録」を行います。

- ③納入企業Y社(債権者)にY社の取引金融機関を通じて「発生記録」の通知が行われます。

- ④でんさいの支払期日に支払企業X社の口座から納入企業Y社の口座へ決済資金が自動送金されます。

※1か月先までの日付を指定した予約請求が可能です。

-

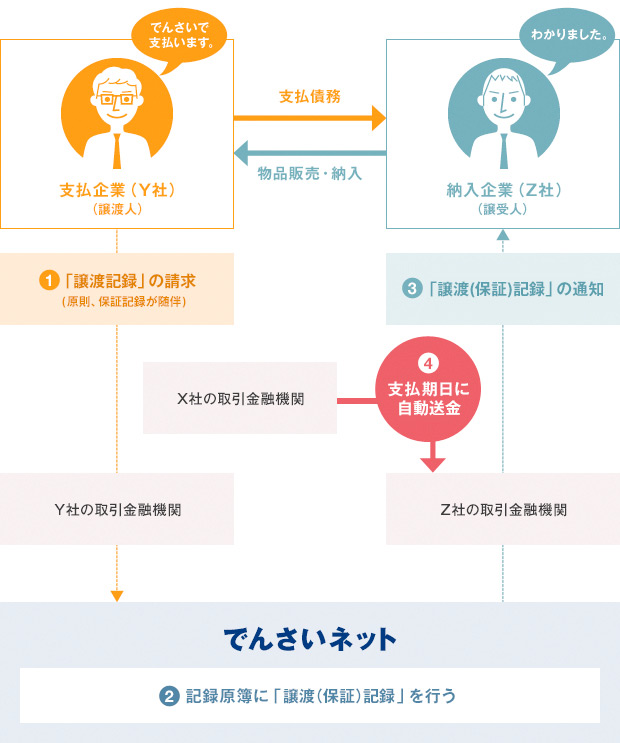

①Y社が受け取った(X社のでんさい)をZ社に譲渡するために、Y社の取引金融機関を通じて、でんさいネットに対して「譲渡記録の請求」(原則、保証記録が随伴)を行います。

※手形同様、譲渡人のY社は、原則、でんさいの保証債務を負担します。 - ②でんさいネットにおいて、記録原簿に「譲渡(保証)記録」を行います。

- ③納入企業Z社(譲受人)にZ社の取引金融機関を通じて「譲渡(保証)記録」の通知が行われます。

- ④でんさいの支払期日に、X社の口座から、Y社からでんさいを譲り受けた納入企業Z社の口座へ、決済資金が自動送金されます。